NIP NA PARAGONIE-NOWE PRZEPISY

- Szczegóły

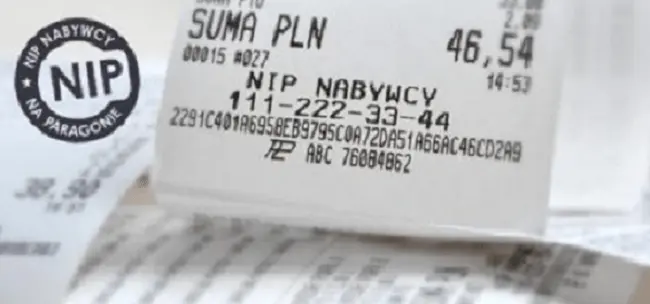

1 września 2019 roku weszły w życie nowe przepisy dotyczące wystawiania faktur na podstawie paragonów. Zakładają one, że od 1 stycznia 2020 roku sprzedawca będzie mógł wystawić fakturę do paragonu fiskalnego wyłącznie w przypadku, gdy na paragonie widnieje NIP nabywcy.

1 września 2019 roku weszły w życie nowe przepisy dotyczące wystawiania faktur na podstawie paragonów. Zakładają one, że od 1 stycznia 2020 roku sprzedawca będzie mógł wystawić fakturę do paragonu fiskalnego wyłącznie w przypadku, gdy na paragonie widnieje NIP nabywcy.

PO CO NIP NA PARAGONIE?

Nowe przepisy mają na celu ograniczenie nadużyć dotyczących podnoszenia kosztów prowadzenia firmy i obniżania należności podatkowych.

GŁÓWNE PUNKTY PRZEPISÓW

Według obowiązującej nowelizacji ustawy o podatku VAT oraz innych ustaw fakturę do paragonu będzie można wystawić tylko jeżeli na paragonie będzie się znajdował NIP kupującego.

Za niestosowanie się do przepisu przewidziana jest kara finansowa w wysokości 100% kwoty podatku wskazanego na tej fakturze. Kara jest przewidziana dla sprzedawcy i przedsiębiorcy.

Paragon z numerem NIP jest dokumentem umożliwiającym odliczenie podatku VAT i jest możliwy do ujęcia danego zakupu w kosztach firmy tylko wtedy kiedy kwota brutto zakupu nie przekracza 450zł lub równowartości 100 Euro. W pozostałych przypadkach musi być faktura.

CO W PRZYPADKU GDY KASA NIE MA FUNKCJI WYDRUKU NIP-U NABYWCY NA PARAGONIE?

Nie wszystkie funkcjonujące na rynku kasy fiskalne posiadają możliwość umieszczenia na paragonie numeru identyfikującego nabywcę. Nowelizacja nie wymusza jednak na podatnikach wymiany kas fiskalnych na takie, które posiadają funkcję wydruku NIP-u na paragonie.

Gdy sprzedawca nie będzie miał technicznej możliwości wpisania numeru identyfikującego na paragonie, ustawa podpowiada, że „…nabywca powinien zadeklarować w momencie dokonywania zakupu, że nabywa towar lub usługę, jako podatnik – w takiej sytuacji sprzedawca nie powinien rejestrować zakupu na kasie rejestrującej, tylko powinien od razu wystawić fakturę.”

Więcej o ustawie można przeczytać tu: NIP nabywcy na paragonie